“十四五”中国GDP增速震荡下行,是中国经济长期带病运行的结果。(Mark Ralston/AFP/Getty Images)

中共宣称“十四五”计划大获成功。这是个天大的谎言。其实“十四五”计划很糟糕,其暴露出的问题非常严重,而且是结构性、体制性、长期性的,在“马克思主义政治经济学”的框架里根本无法解决。中共早已“脑死亡”,丧失了施行重大改革开放的能力,其“十五五”计划仍是画饼。为有益于大家的讨论,本文对“十四五”中国经济中的几个问题略作述评。

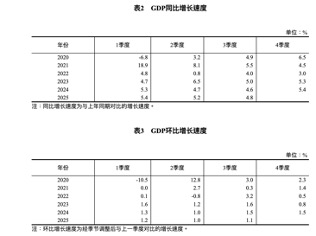

一、GDP增长率震荡下行

中共经济政策的核心目标是“增速”。中国经济从2008年走下坡路后,“增速”目标就从2010年的“保8%”,落到2015年的“保7%”,再到2019年的“保6%”,直至最近两年的“保5%”,每况愈下。

根据官方数据(且不论其真假),“十四五”期间,中国GDP的增速,2021年8.1%(最终核实为8.4%),2022年3.0%,2023年5.2%,2024年5%,2025年前三季度增5.2%。这显着低于“十三五”前四年(2016-2019)6.6%的年均增速(2020年疫情重创,尚属特殊情况)。

中共国家统计局网站截图

中国经济属于“速度效益型”,只要增速高,问题就能被掩盖;但是速度一旦掉下来,各种问题都会爆发。“十四五”中国GDP增速震荡下行,既是中国经济长期带病运行的结果,又激发了无数的问题。

而GDP增速之所以震荡下行,既有中国经济结构性减速的原因,又有疫情冲击的因素,也有外部性因素(例如西方反制中共战略外交的“去风险”举措),更是因为中共政策的失当。

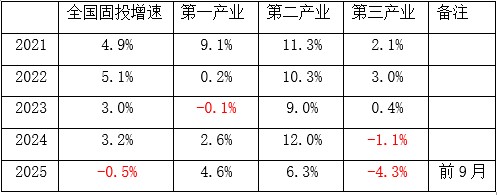

就中共政策失当,这里仅举一个例子,就是固定资产投资在三个产业分布的失衡(见下表)。中共重点投资制造业(属第二产业),造成产能严重过剩、企业内卷,而第一产业、第三产业却发展不足。

“十四五”期间三个产业的固定资产投资增速(%)

数据来源:中共国家统计局

二、通货紧缩

尽管中共官方多次否认中国经济存在通缩,称物价水平低迷是“阶段性”和“结构性”的;但经济学家普遍认为中国正在走向通缩。

首先看GDP平减指数。这个指标是现价GDP(或称为名义GDP)与不变价GDP(或称为实际GDP)之比,可以综合反映一个国家或地区价格变动的总水平。从2023年二季度至2025年三季度,中国GDP平减指数连续10个季度为负,即整体价格下滑,反映供需之间的失衡。彭博报导,这是中国自1970年代改革开放以来,首度连续3年陷入通货紧缩(此前,国际金融危机冲击下的2009年仅有2个季度为负,亚洲金融危机影响下的1998-1999年7个季度为负)。

再看居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。在全球高通胀背景下,2021年和2022年中国的PPI分别为8.1%、4.1%,但从2022年10月起,呈现收缩态势,至2025年9月已经连续连续第36个月负增长。而CPI,2021和2022年因物资供应遭疫情冲击,尚分别达到0.9%和2%,但2023年疫情消退之后,就骤降了,2025年前三季度甚至是负数。

“十四五”期间PPI和CPI年增长率

数据来源:中共国家统计局

请注意,中共央行数据显示,2022年10月以来中国M2增长速度保持在6%以上,2022年10月至2024年12月M2由261.29万亿元增加到313.53万亿元。货币供给持续增加,物价不但没有出现全面上涨,反而连续下降。仅此而言,中国经济就已经掉进坑里了。

三、地方政府债务激增

疫情冲击叠加当局的不当应对,大部分省市的地方财政收入呈下降趋势,上海、北京、广东、江苏、浙江、山东、四川这7个经济体量大、财政收入高的地区尤为明显(截止2023年底平均降幅大约为13%)。这就使地方政府的债务规模和债务比率大幅提升。

就显性债务而言(见下表),截至2020年12月末,全国地方政府债务余额256,615亿元;2020当年,地方政府债券支付利息7,963亿元。而到2025年8月,仅4年8个月,全国地方政府债务余额就翻番,激增至532,484亿元。即使当局用手段延长债务期限、降低利率(截至2020年12月末,地方政府债券剩余平均年限6.9年,平均利率3.51%;截至2025年8月末,地方政府债券剩余平均年限10.4年,平均利率2.88%),2025年前8月支付利息高达9,863亿元,比2020全年数字还高出近2000亿元。(至于隐性债务,更严重,但缺乏真实数据,本文存而不论。)

“十四五”期间地方政府发债(亿人民币)

数据来源:中共财政部

就债务比率而言。(一)负债率(总债务/GDP)。2020年之前维持在60%以下(2015年达59%),2020年以后快速上行,2022年地方政府负债率上行至74.4%(宽口径,即显性债务+城投债),三分之二省份负债率突破国际警戒线——60%,其中天津、贵州、青海、云南、甘肃负债率已经超过100%。(二)债务率(总债务/地方综合财力)。2020年之前维持在200%左右,已突破国际警戒线——120%。2020年以后,地方财力走弱,政府债务率快速上行,2022年上行至332%(宽口径,即显性债务+城投债)。重庆、天津、贵州、黑龙江、湖北、新疆这些债务率最高地区均在600%以上。

地方政府债务这个“黑犀牛”让当局胆战心惊。2023年7月中央政治局会议提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。2024年11月出台12万亿的化债“组合拳”。但是,全国隐性债务余额一般认为超过60万亿,但中央承认的只有14.3万亿元,而且中央所提供的12万亿的化债资源最终仍要地方来消化,这就使化债沦为政治闹剧(参见王赫:“三支箭”化债中共中央与地方互耍流氓)。当局搞“击鼓传花”,爆雷只是个时间问题。

四、投资低迷

中国经济长期都是“投资驱动型”,整体投资率超过40%,比发达国家高了1倍。“十三五”(2016-2020年)期间,中国固定资产投资的年均增长率仍很高,约为7.1%。但是,这造成了“过度投资”,无论是房地产投资、基础设施投资、制造业投资都已经严重过重,投资的效益越来越低,难以持续。

因此,“十四五”数据就很难看了(见下表)。甚至,2025年1-9月,中国固定资产投资累计下降0.5%,这是自2020年10月以来首次出现负增长。另外,根据官方数据,资本形成总额对经济增长贡献率,2021年至2024年分别为13.7%、46.8%、28.9%、25.2%,2025年前三季度为17.5%。

“十四五”期间全国固定资产投资(不含农户)增长率

数据来源:中共国家统计局

当局对此也清楚,想转型,提出发挥“消费的基础性作用和投资的关键作用”。但整个“十四五”期间,投资下去了、消费却上不来,经济吊在半空中。

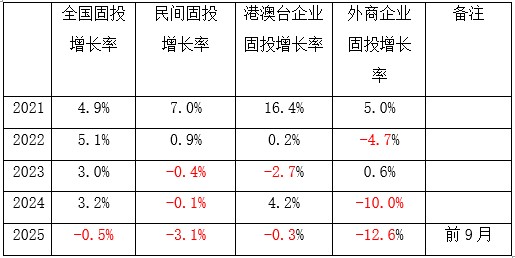

还要指出的是,中国当今的固定投资主要靠政府(国企)投资,没法撬动民间、港澳台和外资企业的投资,它们都在撤。这对中国经济的影响是深远的。

结语

中共的“社会主义经济”是个怪胎。造成“十四五”期间中国经济大盘动摇,有周期性因素(例如“猪周期”)、结构性因素(例如区域失衡)、政策与体制性因素(例如贫富悬殊),以及外部因素(例如美中关税战2.0)。中国经济要走出困境,不能仅就经济谈经济,必须要打破政治桎梏,进行根本性的变革,实现和平、理性的社会转型和重建。而这些都是中共所敌视的。因此,只有解体中共,中国经济才有未来。

{kind=link}