药企“片仔癀”四年市值蒸发1800亿元。(大.纪.元;制图)

漳州片仔癀药业股份有限公司(片仔癀)今年第三季度营收、利润双双下滑,这是该公司自2006年以来首次出现营收、净利润“双降”的最差季报。同时,该公司四年以来市值已经蒸发了约1800亿元(人民币,下同),缩水幅度达60%。

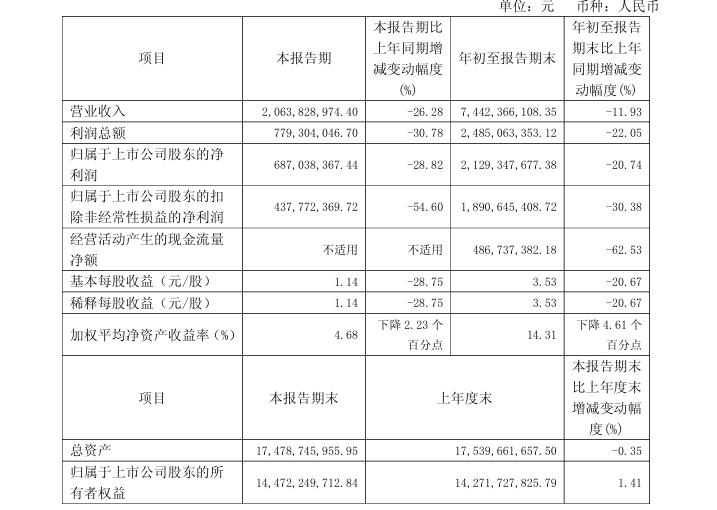

片仔癀在10月18日的《2025年第三季度报告》表示,三季度,片仔癀实现营收20.64亿元,同比下降26.28%,实现净利润6.87亿元,同比下降28.82%。

药企“片仔癀”三季度营利双降。(公告截图)

总体来看,今年前三季度,片仔癀营收74.42亿元,同比下降11.93%,净利润21.29亿元,同比下降20.74%,扣非净利润18.91亿元,同比下降30.38%。

分季度来看,今年第一、第二、第三季度,片仔癀营收同比变动幅度分别为-0.92%、-9.79%和-26.28%,不仅连续三个季度下滑,且逐季降速扩大;对应各季,公司归母净利润的同比变动幅度为2.59%、-40.76%和-28.82%,盈利能力也表现较弱。

《界面新闻》10月22日表示,这是近10年来,片仔癀前三季度的营收和净利润首次负增长,也是近10年来,除中共病毒(新冠)大流行影响外,片仔癀三季度的营收和净利润首次负增长。

对于净利润下滑,片仔癀解释称,主要由医药制造业销售减少、毛利率下降所致;至于经营活动产生的净现金流减少,则是因为销售产品、提供劳务收到的现金减少所致。

公开资料显示,在片仔癀《2025年第三季度报告》公布后的A股首个交易日(10月20日),片仔癀股价低开5.78%,当日收报187.09元/股。10月22日,片仔癀股价一路震荡下行,盘中最低探至180.00元/股,截至收盘,报181.40元/股,下跌2.15%,股价创下近一年新低,当日单日成交额达8.98亿元,总市值缩水至1094.30亿元。《21世纪经济报道》10月22日表示,与2021年7月491.88元/股的巅峰相比,片仔癀4年间市值蒸发约1800亿元,缩水幅度达60%。

同时,现金流情况同步转差。公司前三季度经营现金流净额仅4.87亿元,同比减少62.53%;应收账款增至9.67亿元,较年初增幅23.05%。

凤凰网财经《公司研究院》10月22日透露,片仔癀的存货规模持续攀升,截至三季度末已突破61.6亿元,较去年底的49.7亿大幅增加,凸显出销售乏力的困境。

之所以造成片仔癀盈利双降的窘境,原因在于成本提升与需求疲软。公开资料显示,漳州片仔癀药业股份有限公司是国有控股医药类上市公司。于2003年6月16号在上海证券交易所上市。公司主导产品片仔癀牌片仔癀为清热剂,具有清热解毒、凉血化瘀,消肿止痛之功效。

约在2021年前后,“喝茅台前吃片仔癀护肝”的说法在商务圈中广泛流传。这使得“茅台+片仔癀”迅速成为高端宴请场合中颇具象征意义的“标配”组合,许多名烟名酒店甚至直接推出这种捆绑搭配。这种概念的巧妙捆绑,成功地将片仔癀从一款治疗肝病等疾病的药品,推向了兼具保健寓意和高端社交货币属性的礼品神坛,需求基础得以爆炸性扩大。

也是在大约在2021年前后,曾经炒作茅台的“黄牛党”大规模转战片仔癀市场。他们通过囤积居奇,制造市场供应紧张的气氛。当时,原价590元/粒的片仔癀锭剂被疯狂炒至1600元/粒,克价甚至超过黄金,线上线下“一粒难求”。

但片仔癀配方中的麝香、牛黄、蛇胆、三七四味名贵药材占据了总成本的90%以上,这使得原料价格的任何风吹草动都直接牵动其利润。

据《公司研究院》报导,被誉为“药中黄金”的天然牛黄,因供需缺口巨大,价格从2019年的约35万元/公斤一路飙升至2025年上半年的170万元/公斤左右;另一核心原料天然麝香,年产量仅500公斤左右,受配额严格限制,近年来价格涨幅也已超过200%。原材料价格一步步推高了片仔癀的成本。有分析指出,若以一片含0.1克天然牛黄的片仔癀锭剂计算,仅牛黄这一项成本,较2023年就增加了近100元,利润空间被急剧压缩。

面对高昂的成本,片仔癀过去二十年中应对策略就是涨价。据统计,自2003年上市以来,其系列产品累计提价超20次。片仔癀锭剂内销出厂价从2004年的125元/粒涨至2023年的600元/粒,终端零售价达760元/粒,累计提价幅度超四倍。但2024年之后,片仔癀销售逐渐显现疲态,2025年彻底“失灵”,中产开始缩减非必要开支时,片仔癀的需求一下子跌入冰点。

虽然目前片仔癀官方仍坚持760元/粒的零售价,但终端市场的实际售价已出现严重“倒挂”。在二手市场,“倒爷”们将其售价悄然降至500元/粒以下,一些临期产品甚至跌至350元左右。有一部分那些原本是买方的人,开始变成卖方,紧急出手自己的藏货。

有业内人士10月22日对《投资快报》表示,片仔癀盈利下滑的症结仍在主业本身:上游原料价格高位和渠道销售放缓等因素,令核心肝病用药毛利率大幅下滑,库存攀升超过20%,经营现金流锐减。

肝病用药品类长期以来都是支撑片仔癀高增长的关键,其营收占医药制造板块比重超95%,占总营收的52.14%,如今这一核心品类业绩下滑,直接动摇了公司增长的根基。

浙商证券分析认为,今年前三季度,片仔癀肝病用药毛利率走低,主要系天然牛黄前期涨价幅度较大。但天然牛黄市场价格经过连续两次降价,预计四季度该公司毛利率压力或改善,肝病用药的增长有望自四季度缓慢向好。

{kind=link}